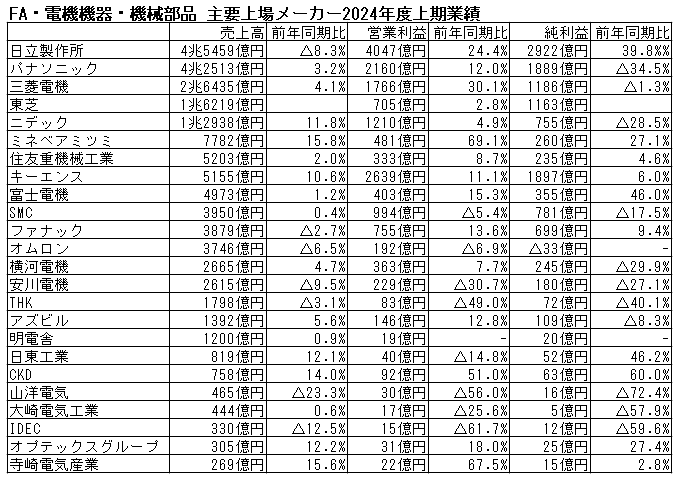

FA・電機機器、機械部品の主な上場企業の2024年度上期決算が出揃った。前年は部材不足の解消と受注残の消化によって好業績だったのに対し、今年上半期はその反動による受注の低迷と在庫の増加によって厳しい状況が続いている。特にFA市場向けはそれが顕著にあらわれ、各社のFA向け事業は軒並み苦戦を強いられている。しかし、もともと2024年度上期の苦戦は織り込み済みであり、計画比では上回っているケースも多く、想定の範囲内。あとは、底を打ったとも言われるFA市場が、そのまま下期も順調に回復していくかどうかが大きなポイントになる。

主な各社のインダストリーやFA関連事業セグメントの状況について、パナソニックは、欧州の市況低迷によって産業用リレー、車載用リレー・コンデンサが苦戦するも、生成AIサーバ向け製品(コンデンサ・多層基板材料)等の販売が増加して増収を確保。

三菱電機は、受注はスマートフォン関連の設備投資や工作機械関連需要の増加などで前年同期を上回ったが、売上高は脱炭素関連分野の需要の減少などで減収となった。

東芝は、半導体等が市況回復の遅れにより減収となったが、送変電・配電等、リテール&プリンティング、公共インフラ、鉄道・産業システム等の売上増によって全セグメントで前年同期比で増収。

ニデックは、AIデータセンター建設ラッシュによる発電機等の需要が急拡大し、グリーンイノベーション関連需要の拡大にともなうバッテリーエネルギー貯蔵システムの大幅拡大もあって増収を果たした。

住友重機械工業は、中小型の減・変速機は中国での市況低迷が続き、モータ、インバータは欧州での在庫調整の影響で需要が減少し、受注、売上、営業利益ともに減少となった。

富士電機は、オートメーション分野の低圧インバータの在庫調整継続や設備工事分野の大口案件影響によって減収だったが、プロセスオートメーションと社会ソリューション分野の需要増加等によって営業損益は前年同期を上回った。

オムロンは、受注残の影響と設備投資の停滞から低調に推移したが、受注は回復傾向にあり、代理店在庫も正常化。社内計画は上回っており、収益基盤の再構築は着実に進んでいる。

安川電機は、モーションコントロールはACサーボを中心に売上減の影響を大きく受け、ロボットは自動車市場や一般産業分野の底堅い需要があったが、中国の投資抑制の影響を受けて減収となった。

横河電機は、制御セグメントでエネルギー&サステナビリティ事業を中心に中東で大口案件を受注し、小口案件も堅調に推移している。

アズビルは、AA事業はFA市場の需要低迷が継続したが、部材調達難の解消による納期改善やPA市場の堅調さの維持により計画を達成している。

山洋電気は、通信装置、ロボット、半導体製造装置などのFA向けを中心に不調となった。

IDECは、国内では流通在庫調整の影響、欧州中東アフリカは主要産業の需要落ち込み、アジア・パシフィックは中国経済の景気減速の影響によって減収となった。

https://www.mitsubishielectric.co.jp

https://www.global.toshiba/jp/top.html

https://www.minebeamitsumi.com

https://www.fujielectric.co.jp

https://www.smcworld.com/ja-jp

オートメーション新聞は、1976年の発行開始以来、45年超にわたって製造業界で働く人々を応援してきたものづくり業界専門メディアです。工場や製造現場、生産設備におけるFAや自動化、ロボットや制御技術・製品のトピックスを中心に、IoTやスマートファクトリー、製造業DX等に関する情報を発信しています。新聞とPDF電子版は月3回の発行、WEBとTwitterは随時更新しています。

オートメーション新聞は、1976年の発行開始以来、45年超にわたって製造業界で働く人々を応援してきたものづくり業界専門メディアです。工場や製造現場、生産設備におけるFAや自動化、ロボットや制御技術・製品のトピックスを中心に、IoTやスマートファクトリー、製造業DX等に関する情報を発信しています。新聞とPDF電子版は月3回の発行、WEBとTwitterは随時更新しています。