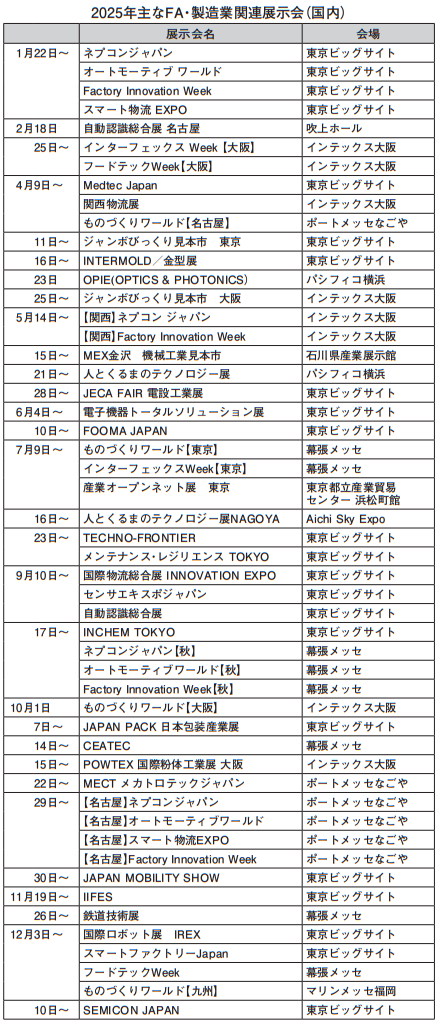

2025年のFA業界の市場環境は、2024年に比べると大きく改善する見通しだ。乱れていた市場のバランスが快方に向かっており、業界からは「正常化が見えてきたことで、ようやく商売に集中できる環境になった」との声が多く聞こえてくる。しかし一方で、EVや中国市場、ウクライナ、米国大統領交代など市場の動きを左右しかねない懸念点もある。

とは言え俯瞰的に見れば、コロナ禍、部材不足、納期問題、受注残、在庫過多による受注低迷といった問題も収まりつつあり、長く暗いトンネルは出口が見えてきた。この数年の混乱と混沌の難しい時期を乗り越え、2025年、ここからが再スタートとなる。

2025年下半期には本格回復か

現在は各メーカーともほぼ通常納期に戻り、受注残も消化したFA関連機器だが、先行発注・大量発注の余波によってエンドユーザーや商社はいまも在庫に余裕がある調整局面にある。そのためメーカー・商社の受注活動は難しい状況に置かれている。特に半導体関連が踊り場にあり、好調だったEVやバッテリ関連も勢いが弱まり、中国市場も低空飛行が続いていることから、2024年上半期から下半期前半は前年に比べて厳しく、我慢の時期が続いた。それでも下半期後半になると、全体としての調整局面は変わらないが、半導体関連の受注回復をはじめ、在庫消化は順調に進み、好転している

2025年上半期はこのままの流れが続くと見られており、下半期から2026年にかけては半導体を中心に本格的な市況の回復が見込まれている。

自動化、再エネ、電力の有効活用需要に期待

現在、自動化の中でもFA市場はここ数年の稼ぎ頭であった半導体関連やEVバッテリなどが低調で、ユーザーの在庫調整もあって厳しい状況が続いているが、2025年に半導体関連が回復し、以後数年は成長が続くとされている。さらに労働人口減少にともなう人手不足は続いており、波の上下がありながらも製造業における自動化需要は求められ続けている。特に中小企業は危険水域に入る企業は増加の一途となる見通しで、中小企業に最適化した自動化提案は有効だ。

また、プラントや社会インフラ、ビルディングオートメーションなどは現在も好調に推移し、当面はこの流れは続いていくと見られている。SDGsによる再生可能エネルギー関連はもちろんのこと、発電から送電、配電、分電、電力使用まで、電力の有効かつ安全な利用に向けた設備更新の需要は底堅い。またAIの利用拡大に合わせてデータセンターの新設や増強需要もあり、室内やサーバーラックの空調や電力管理の自動化と効率化のための設備投資も拡大が見込まれている。

いま世の中は、人手不足に対する自動化、SDGsに向けた再生可能エネルギーの割合の増加、限られた総電力エネルギーの有効活用という3つの課題解決を同時に迫られている。それぞれが別々だったこれまではとは異なり「電気とオートメーションの新時代」が到来している。この電化と自動化の動きは電気と自動化を生業とするFA業界にとっては好機であり、この機会を逃す手はない

メーカー・商社は反省を糧に対応力を強化

ここ数年は部材不足によりメーカーの生産が不安定になり長納期化したことで、ユーザーや商社は在庫確保や数年先を見越して先行発注や大量発注を行い、需給のバランスが大きく崩れた。そのためメーカーと商社、ユーザーのいずれも乱れたバランスをカバーするための特別対応に追われ、本来やるべきであった業務が停滞し、結果として余計な手間やコストを計上する羽目となってしまった。

そうした反省から各社は、製品設計の見直しや生産ラインの増設などサプライチェーンの強靭化に取り組み、在庫や納期対応力を強化。あるメーカーは「これだけ大規模な混乱を経験したのは初めて。もう二度とこうした混乱を起こさないようにするためにも仕組みを見直した」としている。また商社との連携を強め、的確にユーザーの情報を掴むことで対応力を強化しているといったメーカーも多く見られる。

「雨降って地固まる」ではないが、コロナ禍や部材不足、納期問題という大きな問題に直面したことが、結果として日本のFA業界の脆弱性を炙り出し、各社がそれに対応したことで改めて土台の再整備、強靭化につながった。これらの設備投資や生産販売体制、仕組みの再構築は、市場が正常化した2025年、さらにはその先の将来の競争環境を生き抜くには必要なことであり、この5年間の苦労と経験、行った施策を糧として、飛躍に繋げていかなければいけない。