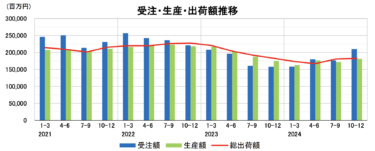

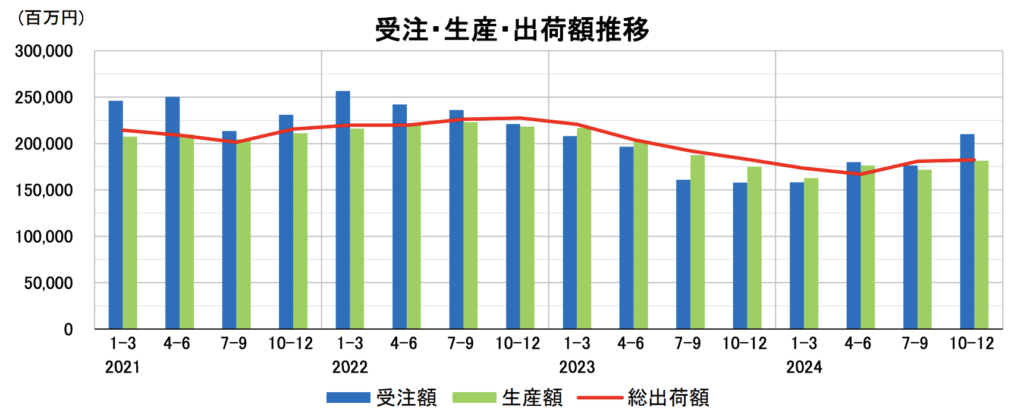

日本ロボット工業会は、会員ベースの「マニピュレータ、ロボット統計 受注・生産・出荷実績」をまとめた。2024年のロボット市場は、受注額は対前年比1.6%減の8300億円、生産額は12.3%減の7820億円の当初見通しを下回る結果となったが、2025年は受注額が4.8%増の8700億円、生産額は6.1%増の8300億円を見込み、ここ数年の市場混乱と低迷は底を打ち、回復の兆しが見えてきた。

2024年は低調も、自動車製造業向けはプラスに

2024年のロボット市場について、中国市場の低迷や世界経済のリスク、米国大統領選前の投資先送りなどが影響し、受注額(カッコ内台数)は対前年比1.6%減の8300億円(16万6067台)、生産額は12.3%減の7820億円(16万1653台)、出荷額は12.1%減の7033億円(16万3845台)。うち国内出荷は0.9%減の1934億円(4万622台)、輸出は16.4%減の5098億円(12万3223台)となった。

用途別の出荷実績について、出荷額が多い順に、溶接向けは22.8%減の935億円(3万1533台)。国内は出荷額・台数ともにプラスで好調だったが、輸出が30%超のダウンとなった。クリーンルーム向けは9.5%増の629億円。輸出が金額で25.3%増、台数で7.4%増といずれも好調だった。組立向けは、2.2%減の501億円。国内は3.2%増と前年を上回った。機械加工向けは、26.6%減の265億円。国内・輸出共に低調だった。

国内の業種別の出荷実績について、最もロボット導入が進んでおり、主要な市場となっている自動車製造業と電子・電気製造業向けでは、自動車製造業への出荷金額は10.4%増の602億円、台数でも9.8%増の1万2907台と好調。自動車メーカー、自動車部品メーカーいずれも前年を上回った。電子・電気製造業は、5.9%減の605億円、台数は3.7%減の1万3155台となった。

アジアは底打ちの可能性も

輸出における地域別について、最も出荷金額の多いアジアは、7.5%減の3396億円。うち中国は16.8%減の2024億円、中国以外のアジアは10.8%増の1371億円となり、中国市場の低迷が続いている。しかしながら、中国の10−12月実績は9.4%増、中国以外の地域も下期は前年を上回る結果となっており、底を打った可能性も感じさせる。北米は35.7%減の833億円。欧州は25.8%減の786億円。北米は大統領選、欧州は地政学的リスクの影響を強く受けた。

25年はAI投資が自動化需要の追い風

2025年のロボット市場について、米国のトランプ政権の通商政策や米中摩擦の再燃など不透明感はありつつも、米国の景気拡大への期待やAIへの大規模投資にともなう半導体や電子機器の需要回復など自動化投資需要の回復など好要因があるとし、受注額は4.8%増の8700億円、生産額は6.1%増の8300億円と予想している。

オートメーション新聞は、1976年の発行開始以来、45年超にわたって製造業界で働く人々を応援してきたものづくり業界専門メディアです。工場や製造現場、生産設備におけるFAや自動化、ロボットや制御技術・製品のトピックスを中心に、IoTやスマートファクトリー、製造業DX等に関する情報を発信しています。新聞とPDF電子版は月3回の発行、WEBとTwitterは随時更新しています。

オートメーション新聞は、1976年の発行開始以来、45年超にわたって製造業界で働く人々を応援してきたものづくり業界専門メディアです。工場や製造現場、生産設備におけるFAや自動化、ロボットや制御技術・製品のトピックスを中心に、IoTやスマートファクトリー、製造業DX等に関する情報を発信しています。新聞とPDF電子版は月3回の発行、WEBとTwitterは随時更新しています。